Navigation menu

当前的“危机”还可以包括新的投资机会。

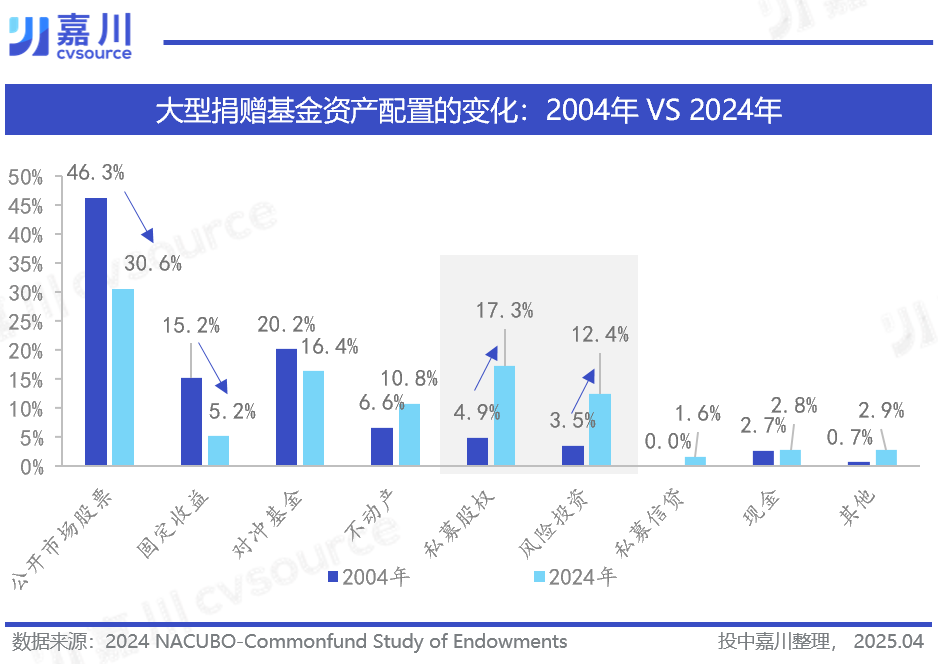

最近,出售耶鲁大学捐赠基金的PE资产已经为全球资本市场设定了暗流。据报道,耶鲁大学将出售近60亿美元的私募股权投资组合,该产品组合提供了414亿美元的捐赠中的15%。同时,哈佛大学面临22.6亿美元的联邦联邦资金,用于拒绝特朗普管理改革的要求,这干扰了教学,入学和研究方面的学术和言论自由,政府威胁要取消税收排除。市场预计,哈佛可以开始出售液体债务甚至借贷债务。该大学捐赠资金的长期神话是裂痕。从“耶鲁大学”到范式危机,私募股权长期以来一直是主要的姿势之一机构投资者提供的SSION。由于耶鲁大学领导了替代财产的主要比例的“耶鲁大学模式”,并获得了慷慨的回报,因此许多美国大学符合分配捐赠基金的比率。美国国家大学和大学商业办公室(NACABO)的数据表明,在过去20年中,私募股权和风险投资分配的比例已上升到近30%,几乎等于股票分配的比例。

但是,耶鲁大学模式的破坏是在2025年暴露的。融合是特朗普政府是常春藤联盟学校的一系列艰难步骤,包括取消科学研究赠款以及提出免税调查的建议,这给大学带来了沉重的现金流动压力。长期以来,根据美国内部税法第501(c)(3)条,大多数美国大学,都是非营利的IT组织,享有其投资收入的税收例外。但是在特朗普的第一任期中,他通过建立减税和就业法(TCJA)开始对大学捐赠征税。根据TCJA法规,如果一所私立大学有500多名学生,并且每个学生的平均end赋规模超过500,000美元,则其end赋投资收入为1.4%。这项税收政策针对包括哈佛大学和耶鲁大学在内的主要大学捐赠基金的私立大学。但是,特朗普政府将继续增加大学捐赠的税收,包括提高税率和扩大大学税和大学的范围。从税率到以前的提案的角度,提到了8.6%,21%甚至35%的税率,与目前的1.4%相比,这显着提高了,大学捐赠资金的流动性压力急剧增加。以哈佛大学为例,2024年的报告他捐赠基金金融基金表明,在2024年,基金规模为532亿美元,年度投资收入为45亿美元。在目前的1.4%税率中,哈佛大学将向比孔支付6300万美元;但是,如果税率上升到35%,税率将上升到15.75亿美元,相当于64亿美元的年度运营预算中的24.6%。这种税率的变化将直接威胁到主要支出,例如科学科学的资金和学者。一些建议建议扩大大学的范围。根据TCJA法规,较小的大学捐赠和公立大学大学,如密歇根大学和德克萨斯大学不需要1.4%的税。数据显示,在2023年,美国只有56所大学不得不缴纳这项税,仅占美国大学总数的1%;他们的总付款总额为3.8亿美元,成本不到联邦财政总收入4.4万亿美元的0.01%。符合到纳卡博(Nacabo)的daaccord,2024年美国658所大学的捐赠基金的总规模为8737亿美元。因此,一些建议希望通过降低税收门槛和其他方法来进一步增加税收基础,从而扩大征税大学的发生率。除税收挑战外,私募股权本身还面临着由于对全球经济现场的深入修复和加剧的地缘政治冲突而导致的流动性困境。根据贝恩发布的“ 2025年全球私募股权市场报告”,全球私募股市待售的房地产总额达到3.6万亿美元,基础所有者的平均资金期限已从20年前的4.1年前扩展到6.1ET资产的基金资产持续下降。政治压力和流动性压力合并为迫使大学捐赠销售私募股权。

实际上,从交易大小的角度来看,AC与Evercore数据有关,耶鲁大学的60亿美元仅售出2024年全球S -Global市场的3.75%,实际的流动性压力在受控范围内。 Additionally, the university's endowment funds scale in S. market accounts of less than 5%, and insurance pensions and institutions are the main seller in the S. market, however, if Benchmark institutions in private equity markets such as university endowments continue to sell equity assets in a large size, it can market, tagger another pang Investors to follow the suit, and form a systematic sale of waves. “次级抵押贷款危机”的新发行?目前,私募股权市场继续面临高压筹款和撤销投资,并且市场担心捐赠基金出售私募股权资产的事件可能会触发新的“次级临时危机”。实际上,即使两者都有当地的相似之处,例如现有抵押财产的快速扩张和积压t来自基础信贷所有权的系统崩溃和股权资产的私人股权所有权的出售以及LP的调整以及LP的形容词是有限的。

但是,这项活动仍然可以动摇私募股权投资的投资者充满信心:当公认的长期资本无法承受政治游戏和运营流动性并被迫出售时,私募股权市场投资的投资是否还值得吗?实际上,耶鲁大学给出了自己的答案。耶鲁大学发言人凯伦·皮尔特(Karen Peart)在4月21日表示,私募股权的私人投资仍将被视为耶鲁大学投资计划的主要部分,并将继续为现有经理筹集的新资金做出贡献。对于默卡多帕拉(Merkadopara)来说,当前的“危机”也可能能够烧毁新的投资机会。依靠数十年的深层种植和替代投资的信息的成熟网络RY,中国投资JIACHUAN致力于SA,根据投资者在州投资者,社会保障基金,金融机构和其他用于投资投资者的替代投资的投资者的投资者基础上提供专业研究观点。

当前的“危机”还可以包括新的投资机会。

最近,出售耶鲁大学捐赠基金的PE资产已经为全球资本市场设定了暗流。据报道,耶鲁大学将出售近60亿美元的私募股权投资组合,该产品组合提供了414亿美元的捐赠中的15%。同时,哈佛大学面临22.6亿美元的联邦联邦资金,用于拒绝特朗普管理改革的要求,这干扰了教学,入学和研究方面的学术和言论自由,政府威胁要取消税收排除。市场预计,哈佛可以开始出售液体债务甚至借贷债务。该大学捐赠资金的长期神话是裂痕。从“耶鲁大学”到范式危机,私募股权长期以来一直是主要的姿势之一机构投资者提供的SSION。由于耶鲁大学领导了替代财产的主要比例的“耶鲁大学模式”,并获得了慷慨的回报,因此许多美国大学符合分配捐赠基金的比率。美国国家大学和大学商业办公室(NACABO)的数据表明,在过去20年中,私募股权和风险投资分配的比例已上升到近30%,几乎等于股票分配的比例。

但是,耶鲁大学模式的破坏是在2025年暴露的。融合是特朗普政府是常春藤联盟学校的一系列艰难步骤,包括取消科学研究赠款以及提出免税调查的建议,这给大学带来了沉重的现金流动压力。长期以来,根据美国内部税法第501(c)(3)条,大多数美国大学,都是非营利的IT组织,享有其投资收入的税收例外。但是在特朗普的第一任期中,他通过建立减税和就业法(TCJA)开始对大学捐赠征税。根据TCJA法规,如果一所私立大学有500多名学生,并且每个学生的平均end赋规模超过500,000美元,则其end赋投资收入为1.4%。这项税收政策针对包括哈佛大学和耶鲁大学在内的主要大学捐赠基金的私立大学。但是,特朗普政府将继续增加大学捐赠的税收,包括提高税率和扩大大学税和大学的范围。从税率到以前的提案的角度,提到了8.6%,21%甚至35%的税率,与目前的1.4%相比,这显着提高了,大学捐赠资金的流动性压力急剧增加。以哈佛大学为例,2024年的报告他捐赠基金金融基金表明,在2024年,基金规模为532亿美元,年度投资收入为45亿美元。在目前的1.4%税率中,哈佛大学将向比孔支付6300万美元;但是,如果税率上升到35%,税率将上升到15.75亿美元,相当于64亿美元的年度运营预算中的24.6%。这种税率的变化将直接威胁到主要支出,例如科学科学的资金和学者。一些建议建议扩大大学的范围。根据TCJA法规,较小的大学捐赠和公立大学大学,如密歇根大学和德克萨斯大学不需要1.4%的税。数据显示,在2023年,美国只有56所大学不得不缴纳这项税,仅占美国大学总数的1%;他们的总付款总额为3.8亿美元,成本不到联邦财政总收入4.4万亿美元的0.01%。符合到纳卡博(Nacabo)的daaccord,2024年美国658所大学的捐赠基金的总规模为8737亿美元。因此,一些建议希望通过降低税收门槛和其他方法来进一步增加税收基础,从而扩大征税大学的发生率。除税收挑战外,私募股权本身还面临着由于对全球经济现场的深入修复和加剧的地缘政治冲突而导致的流动性困境。根据贝恩发布的“ 2025年全球私募股权市场报告”,全球私募股市待售的房地产总额达到3.6万亿美元,基础所有者的平均资金期限已从20年前的4.1年前扩展到6.1ET资产的基金资产持续下降。政治压力和流动性压力合并为迫使大学捐赠销售私募股权。

实际上,从交易大小的角度来看,AC与Evercore数据有关,耶鲁大学的60亿美元仅售出2024年全球S -Global市场的3.75%,实际的流动性压力在受控范围内。 Additionally, the university's endowment funds scale in S. market accounts of less than 5%, and insurance pensions and institutions are the main seller in the S. market, however, if Benchmark institutions in private equity markets such as university endowments continue to sell equity assets in a large size, it can market, tagger another pang Investors to follow the suit, and form a systematic sale of waves. “次级抵押贷款危机”的新发行?目前,私募股权市场继续面临高压筹款和撤销投资,并且市场担心捐赠基金出售私募股权资产的事件可能会触发新的“次级临时危机”。实际上,即使两者都有当地的相似之处,例如现有抵押财产的快速扩张和积压t来自基础信贷所有权的系统崩溃和股权资产的私人股权所有权的出售以及LP的调整以及LP的形容词是有限的。

但是,这项活动仍然可以动摇私募股权投资的投资者充满信心:当公认的长期资本无法承受政治游戏和运营流动性并被迫出售时,私募股权市场投资的投资是否还值得吗?实际上,耶鲁大学给出了自己的答案。耶鲁大学发言人凯伦·皮尔特(Karen Peart)在4月21日表示,私募股权的私人投资仍将被视为耶鲁大学投资计划的主要部分,并将继续为现有经理筹集的新资金做出贡献。对于默卡多帕拉(Merkadopara)来说,当前的“危机”也可能能够烧毁新的投资机会。依靠数十年的深层种植和替代投资的信息的成熟网络RY,中国投资JIACHUAN致力于SA,根据投资者在州投资者,社会保障基金,金融机构和其他用于投资投资者的替代投资的投资者的投资者基础上提供专业研究观点。